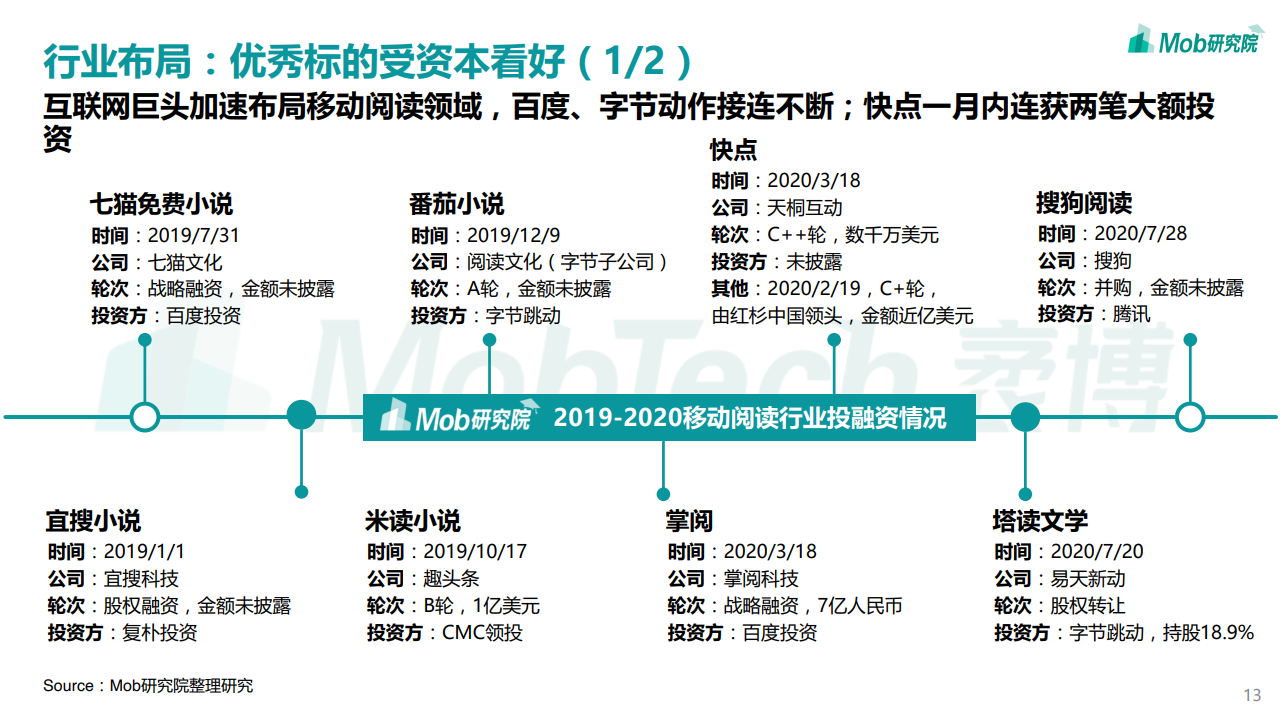

(网经社讯)移动阅读行业面临流量天花板

近一年,移动阅读用户数量增长疲软,用户使用时长趋于饱和,头部市场为BATT瓜分,免费模式与付费模式之争进入尾声。

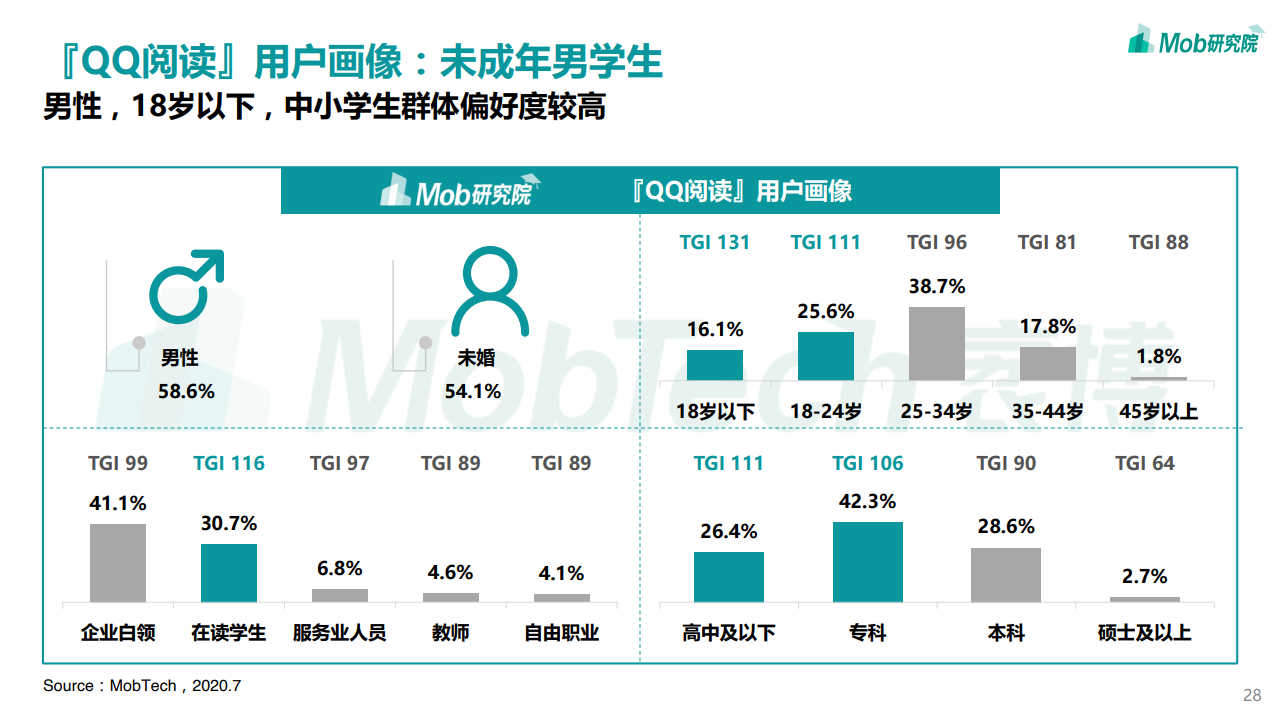

用户群体年轻化明显,35岁以下占比超七成

男性用户为主,占比近六成,35岁以下用户占比超七成,学历高低与收入高低均不影响用户热情,发达城市用户偏好度更高。

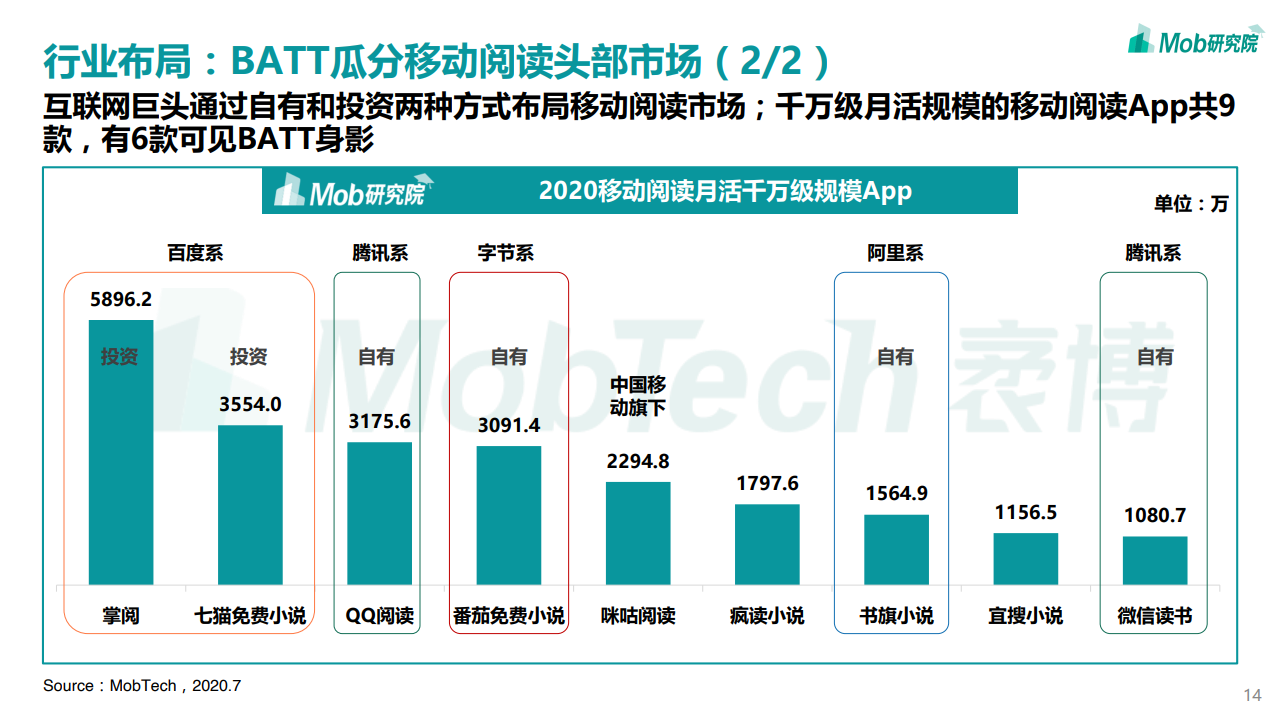

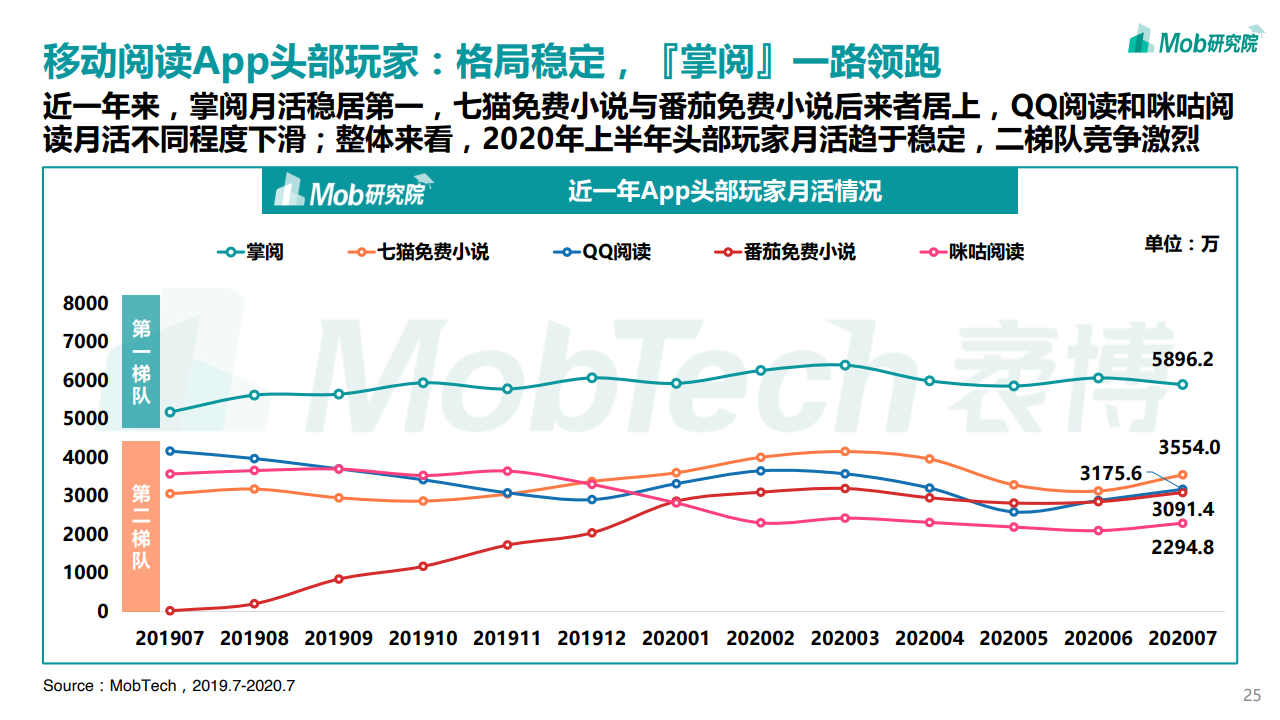

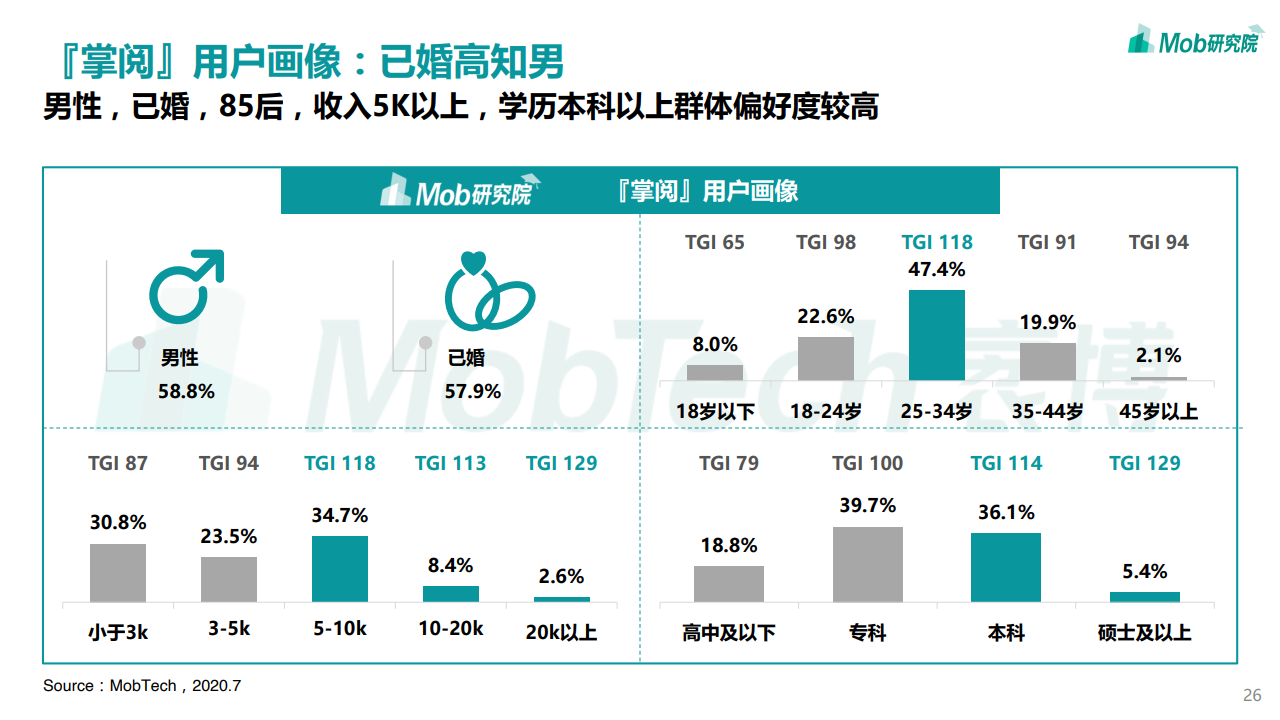

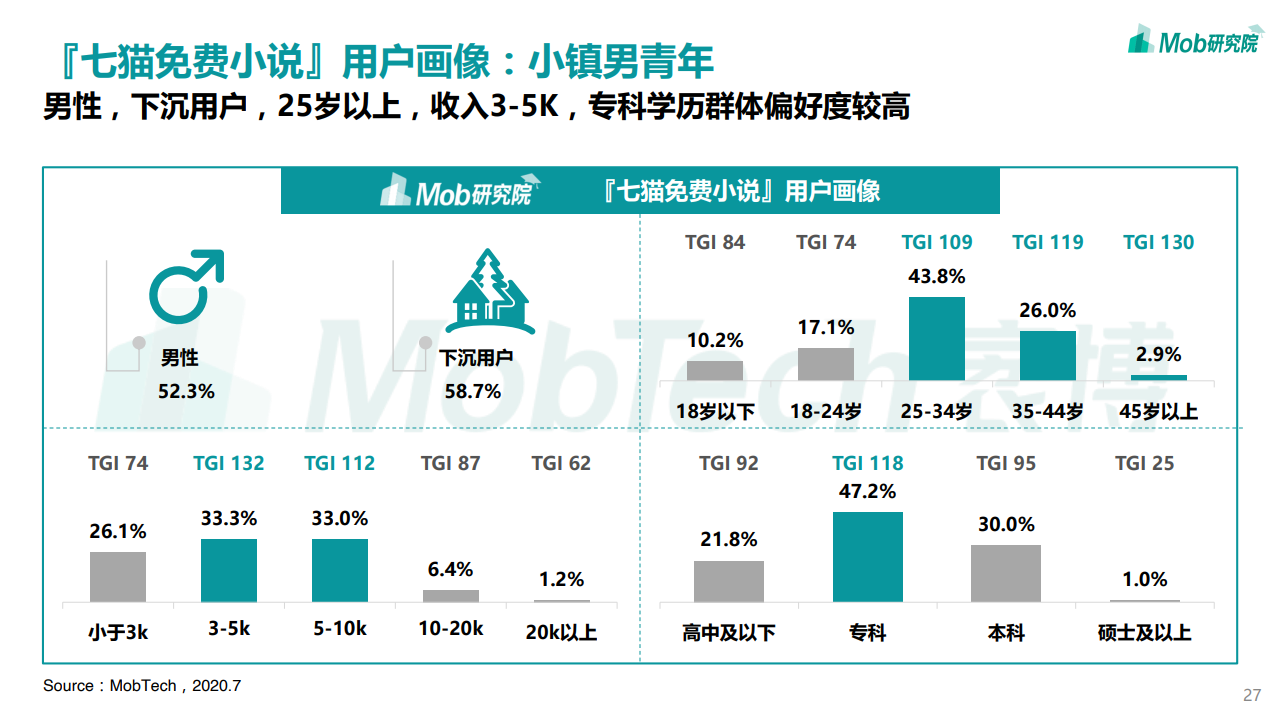

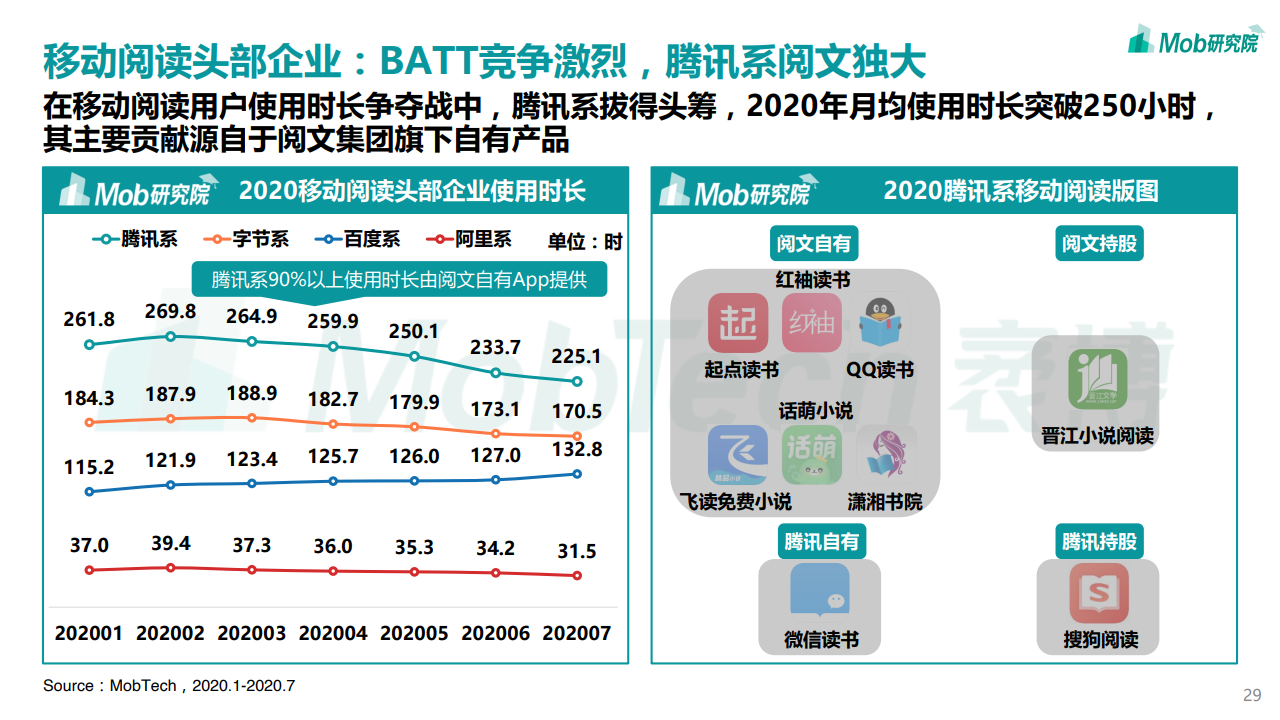

『掌阅』拔得应用头筹,阅文集团为行业巨头

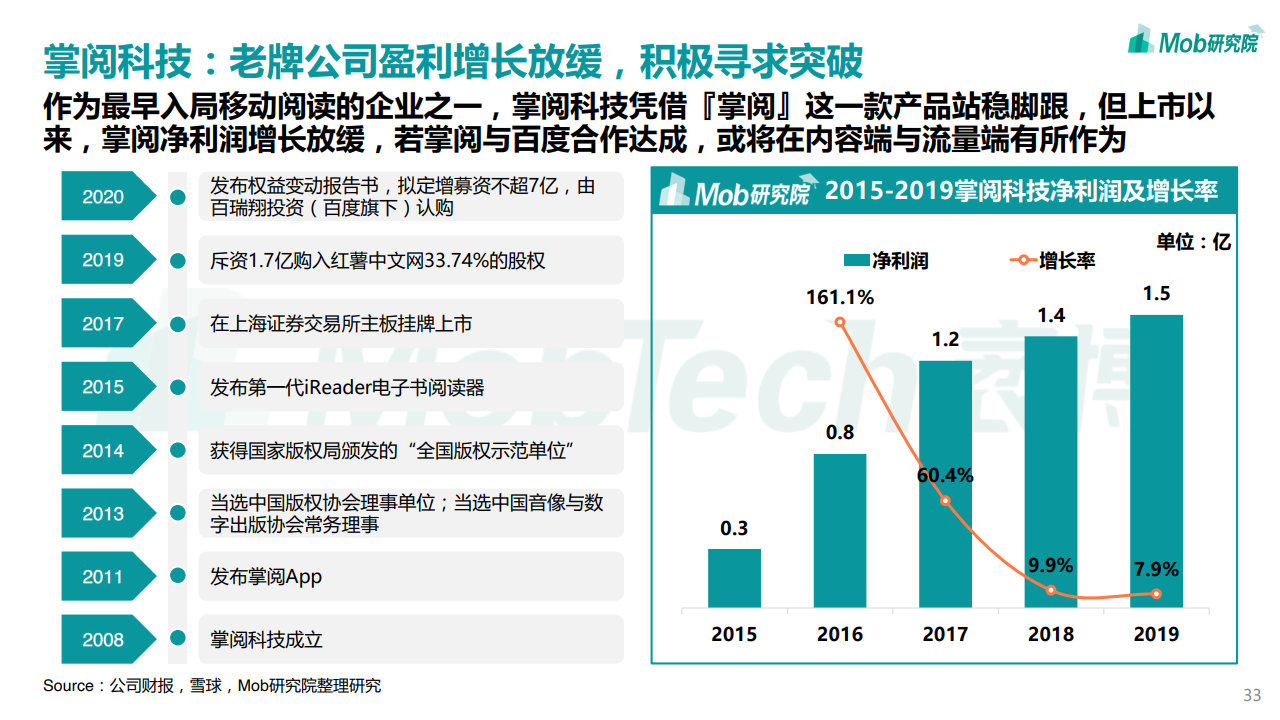

近一年『掌阅』月活稳居第一,头部玩家格局趋于稳定,阅文集团凭借丰富产品矩阵,夺得最多用户时长,其付费阅读收入回暖,未来看涨。

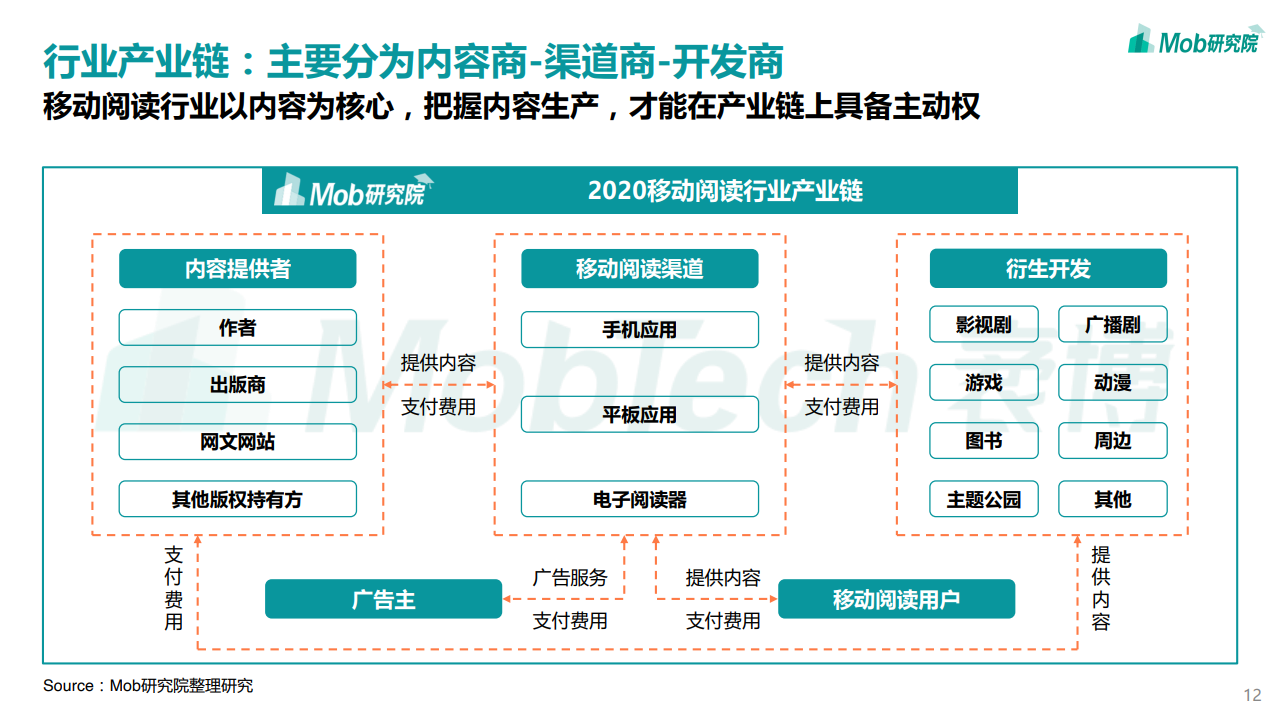

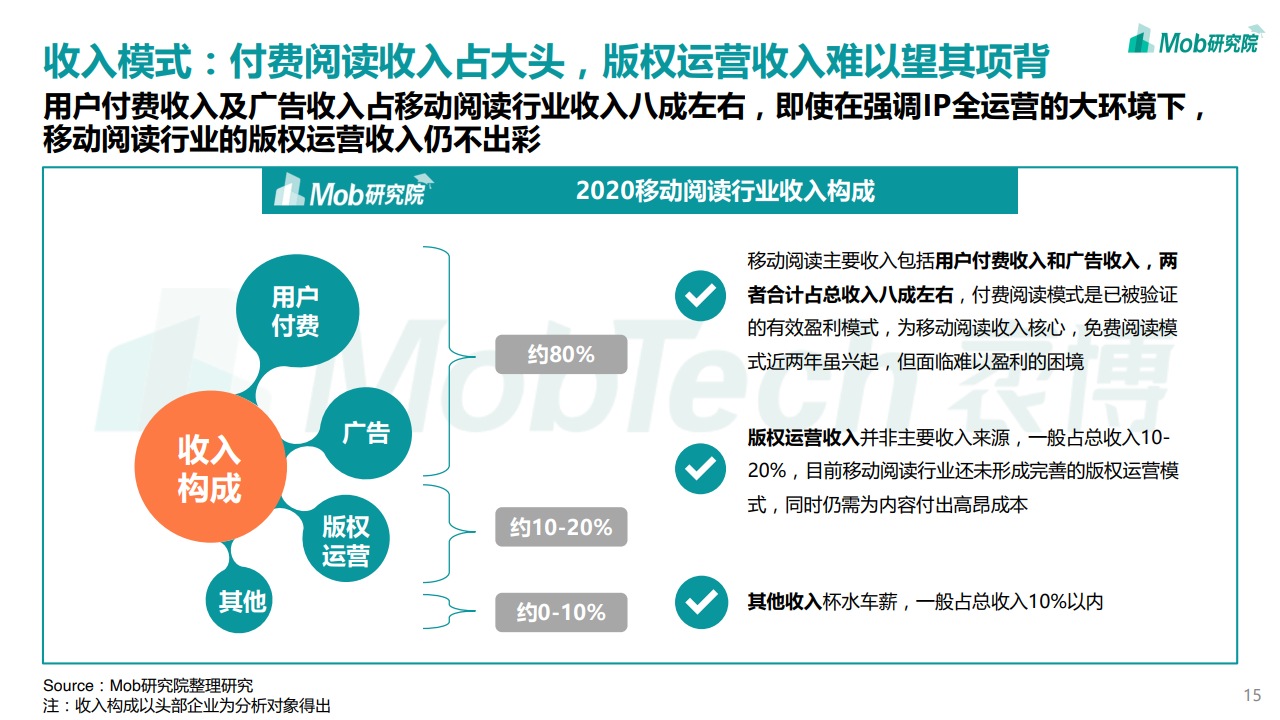

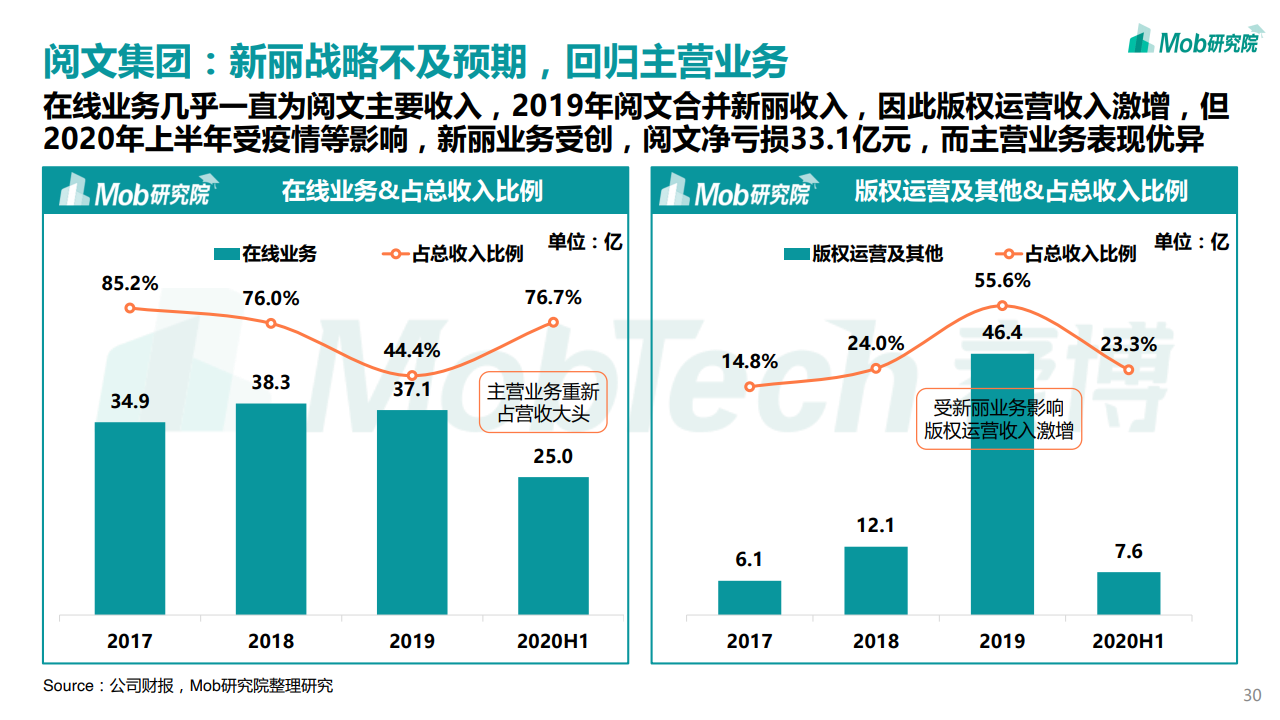

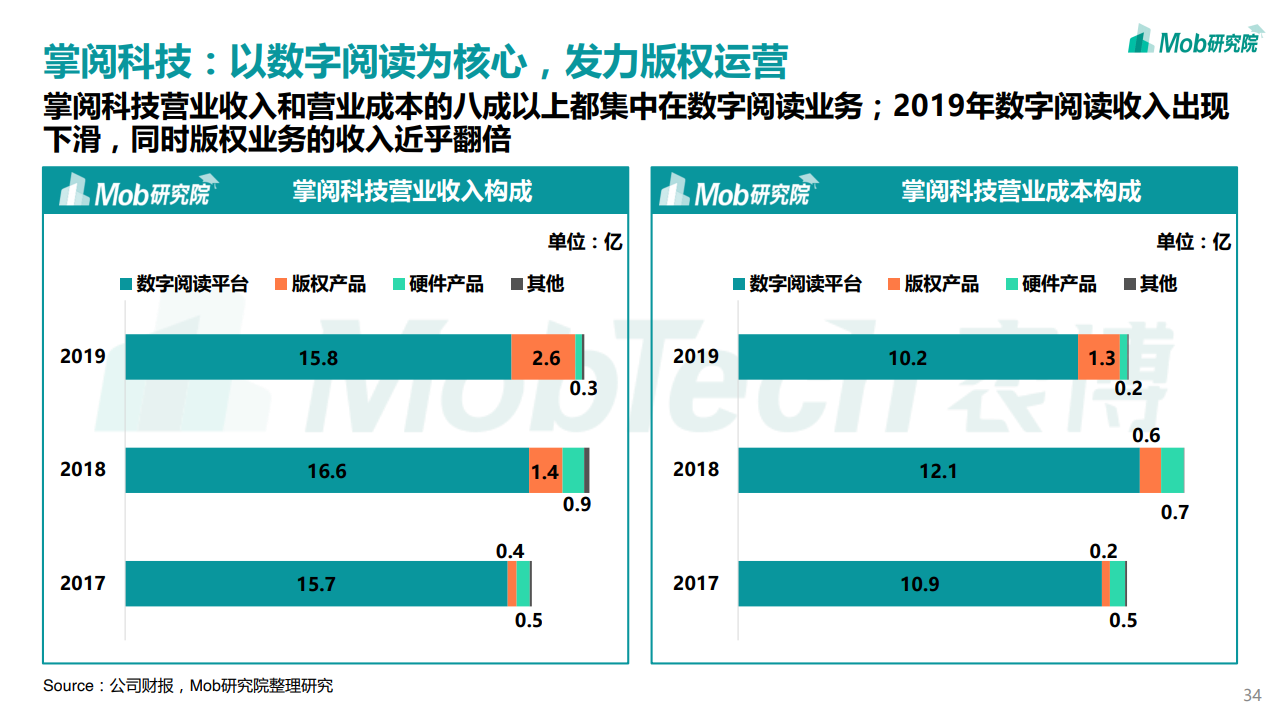

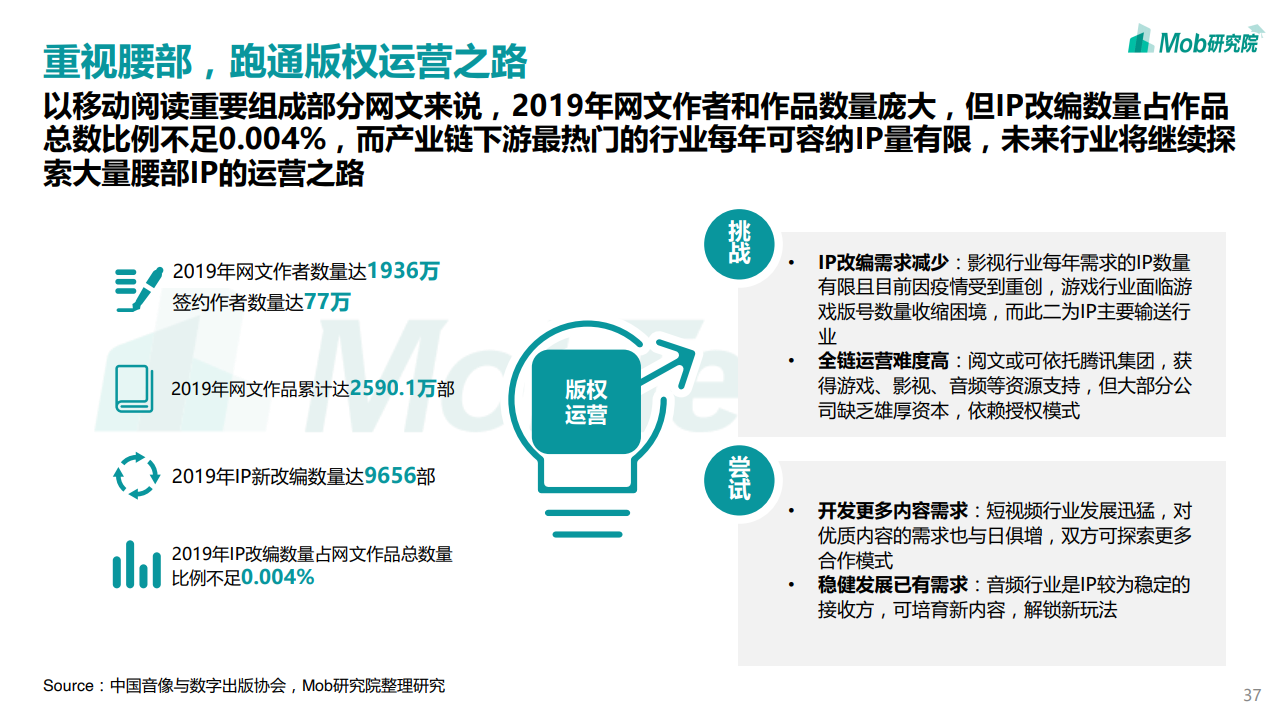

版权运营道阻且长,持续探索内容生态闭环

版权运营收入为移动阅读行业第二大收入来源,仍有较大发展空间,目前版权运营以授权为主,大量内容身处开发荒漠,规模化运营任重道远。

中国移动阅读行业分析

移动阅读定义

移动阅读指的是手机、平板电脑、电子阅读器等移动终端的阅读行为,阅读内容包含电子书、有声读物、新闻、杂志等,本报告主要以移动电子书阅读为研究对象。

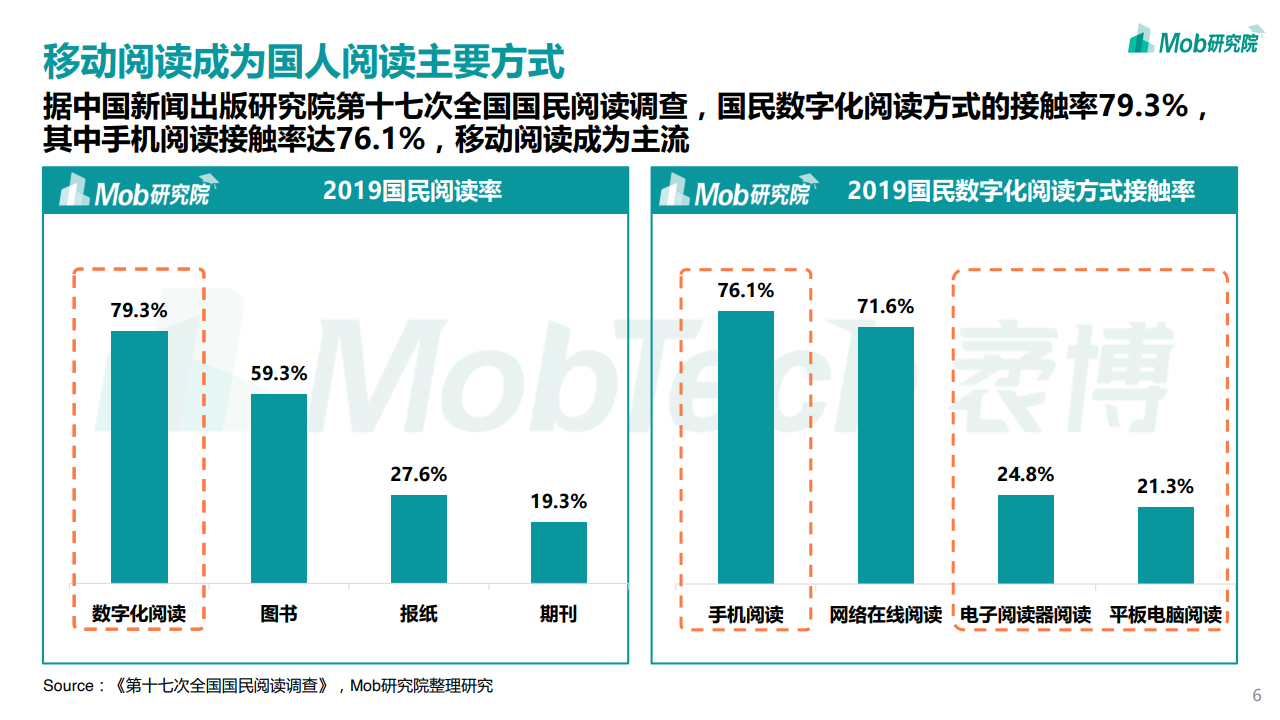

移动阅读成为国人阅读主要方式

据中国新闻出版研究院第十七次全国国民阅读调查,国民数字化阅读方式的接触率79.3%,其中手机阅读接触率达76.1%,移动阅读成为主流。

行业发展历程:移动阅读进入相对成熟阶段

随着技术的发展,移动阅读从WAP走向了App,行业从萌芽期迈入繁盛期用时不足20年,如今行业格局相对稳定,资源向头部集中,中小企业难出头,新入局成本高昂。

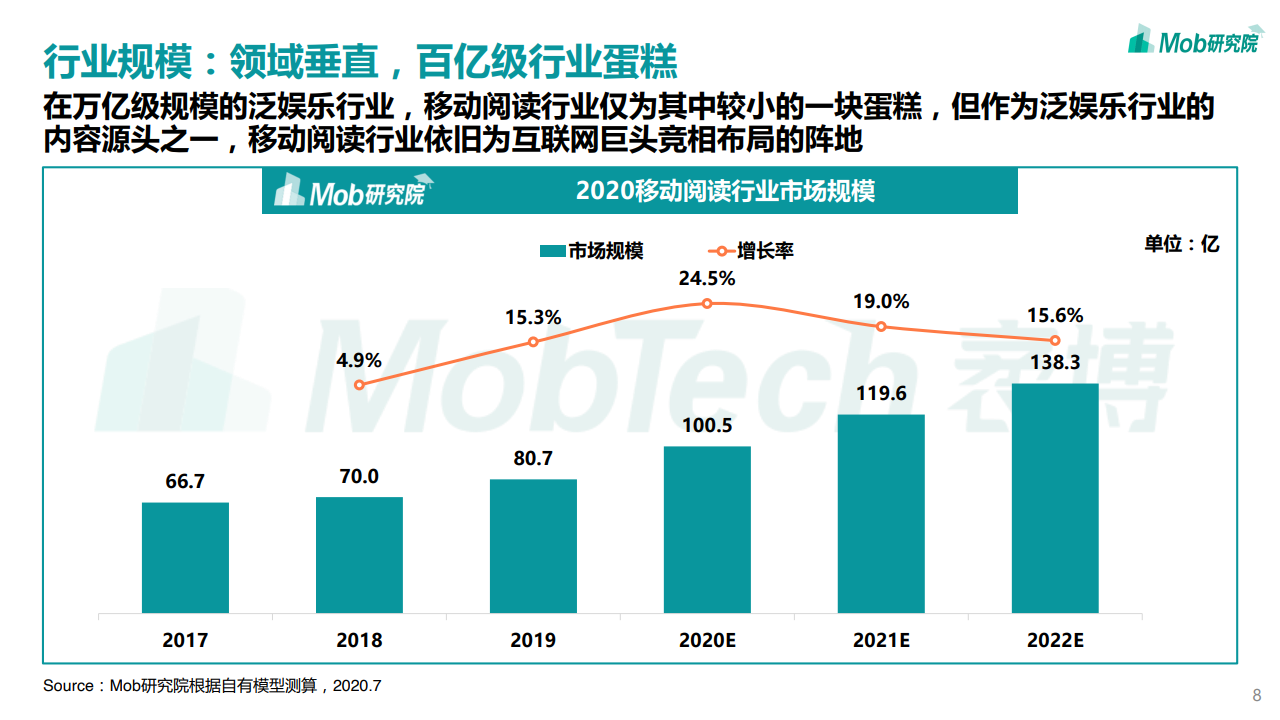

行业规模:领域垂直,百亿级行业蛋糕

在万亿级规模的泛娱乐行业,移动阅读行业仅为其中较小的一块蛋糕,但作为泛娱乐行业的内容源头之一,移动阅读行业依旧为互联网巨头竞相布局的阵地。

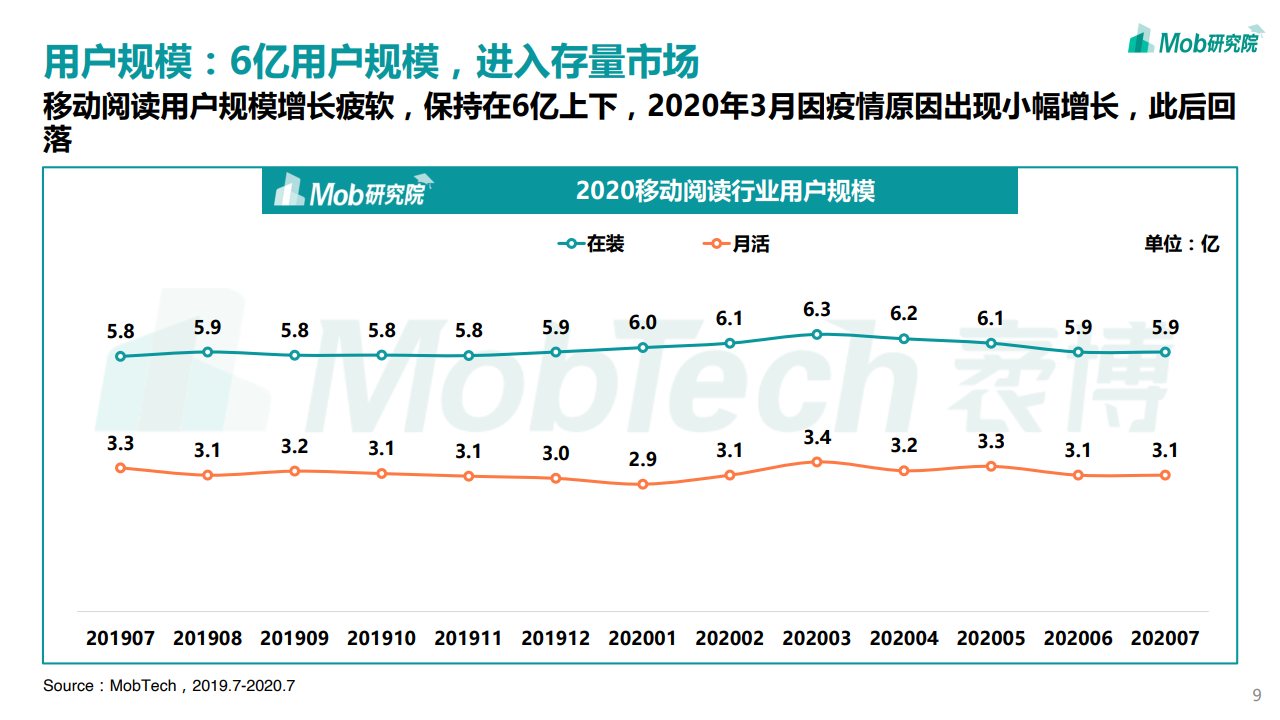

用户规模:6亿用户规模,进入存量市场

移动阅读用户规模增长疲软,保持在6亿上下,2020年3月因疫情原因出现小幅增长,此后回落。

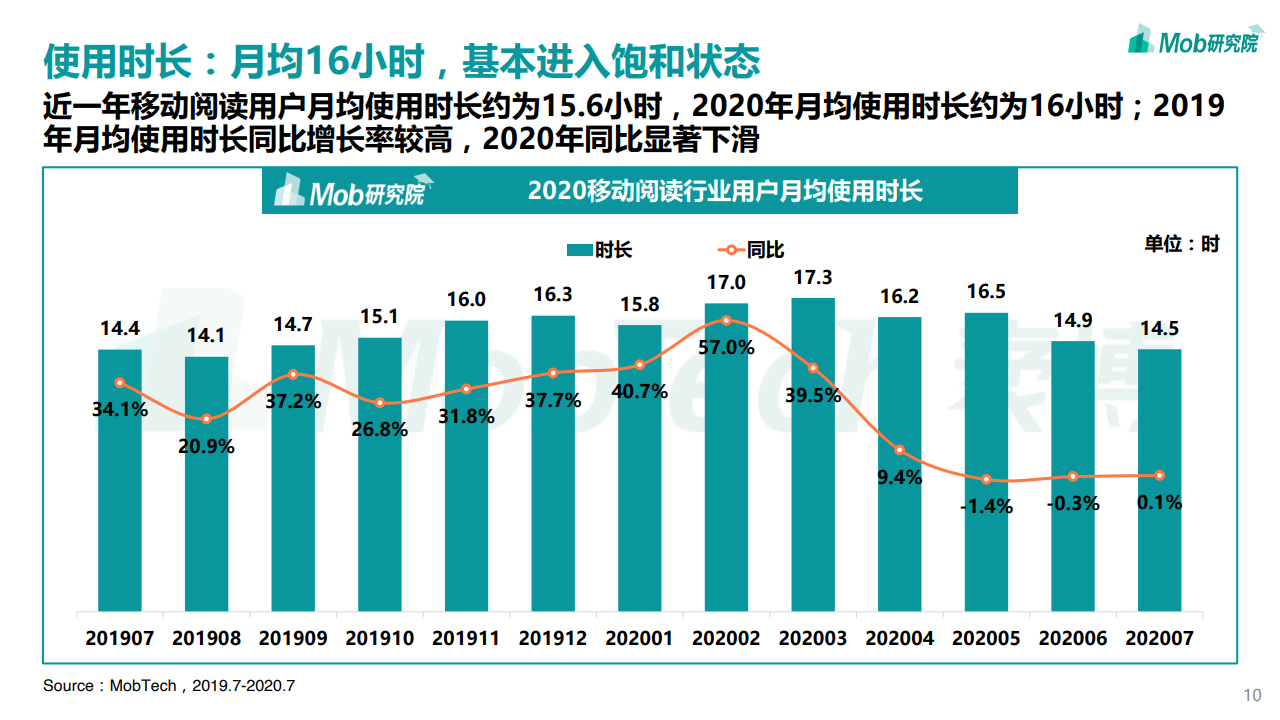

使用时长:月均16小时,基本进入饱和状态

近一年移动阅读用户月均使用时长约为15.6小时,2020年月均使用时长约为16小时;2019年月均使用时长同比增长率较高,2020年同比显著下滑。

行业政策:政策倾斜与鼓励为主,引导规范移动阅读行业

全民阅读立法,政府稳健推进全民阅读规划,鼓励支持内容创作,规范整治违法内容,加强版权保护。

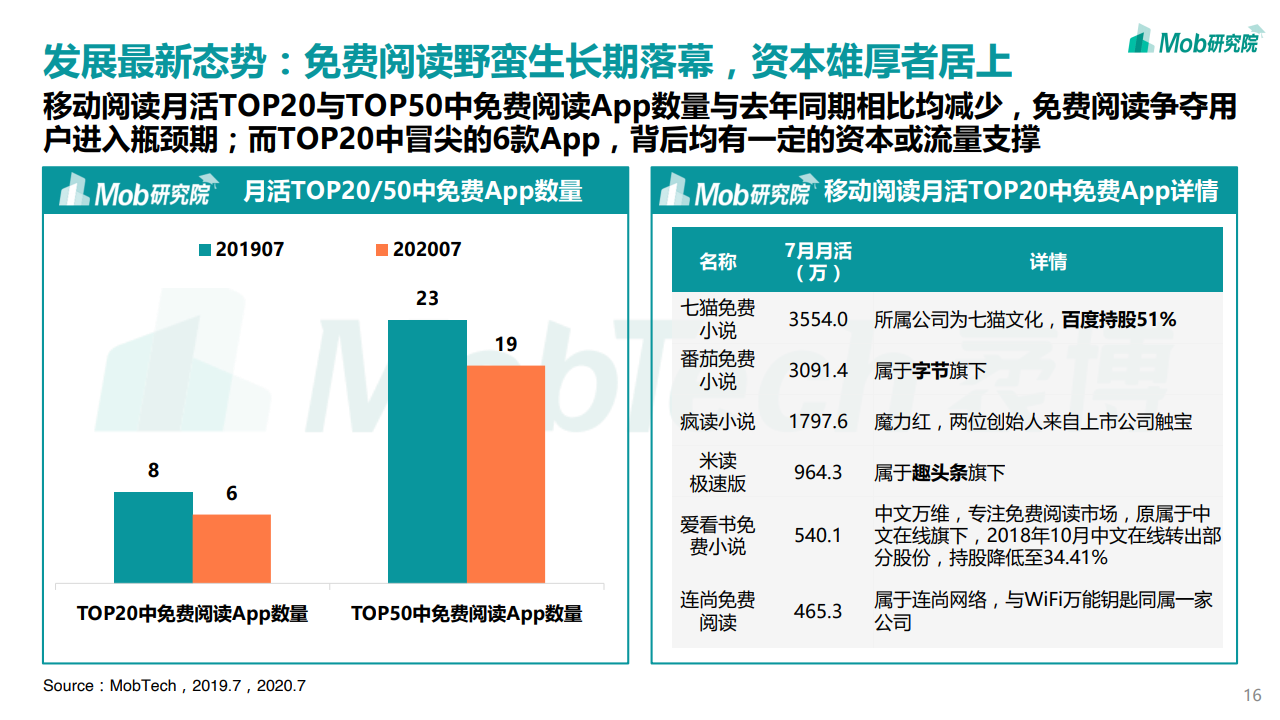

发展最新态势:免费阅读野蛮生长期落幕,资本雄厚者居上

移动阅读月活TOP20与TOP50中免费阅读App数量与去年同期相比均减少,免费阅读争夺用户进入瓶颈期;而TOP20中冒尖的6款App,背后均有一定的资本或流量支撑。

中国移动阅读用户分析

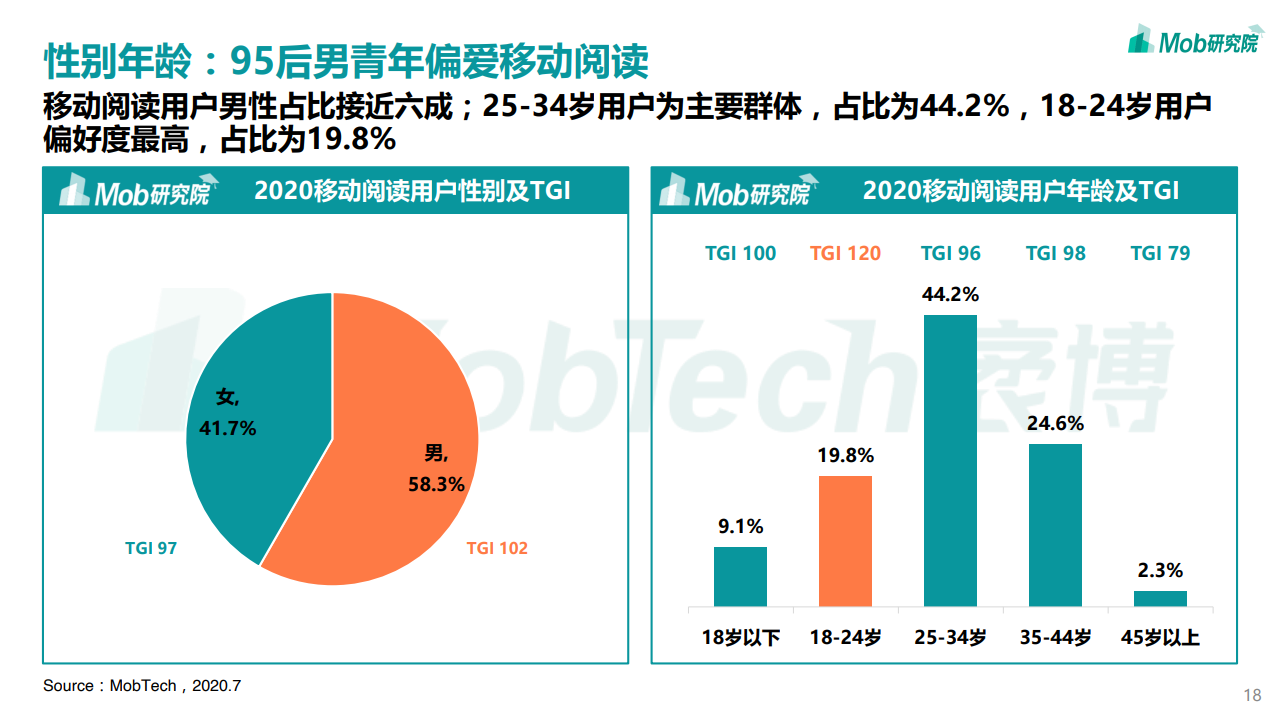

性别年龄:95后男青年偏爱移动阅读

移动阅读用户男性占比接近六成;25-34岁用户为主要群体,占比为44.2%,18-24岁用户偏好度最高,占比为19.8%。

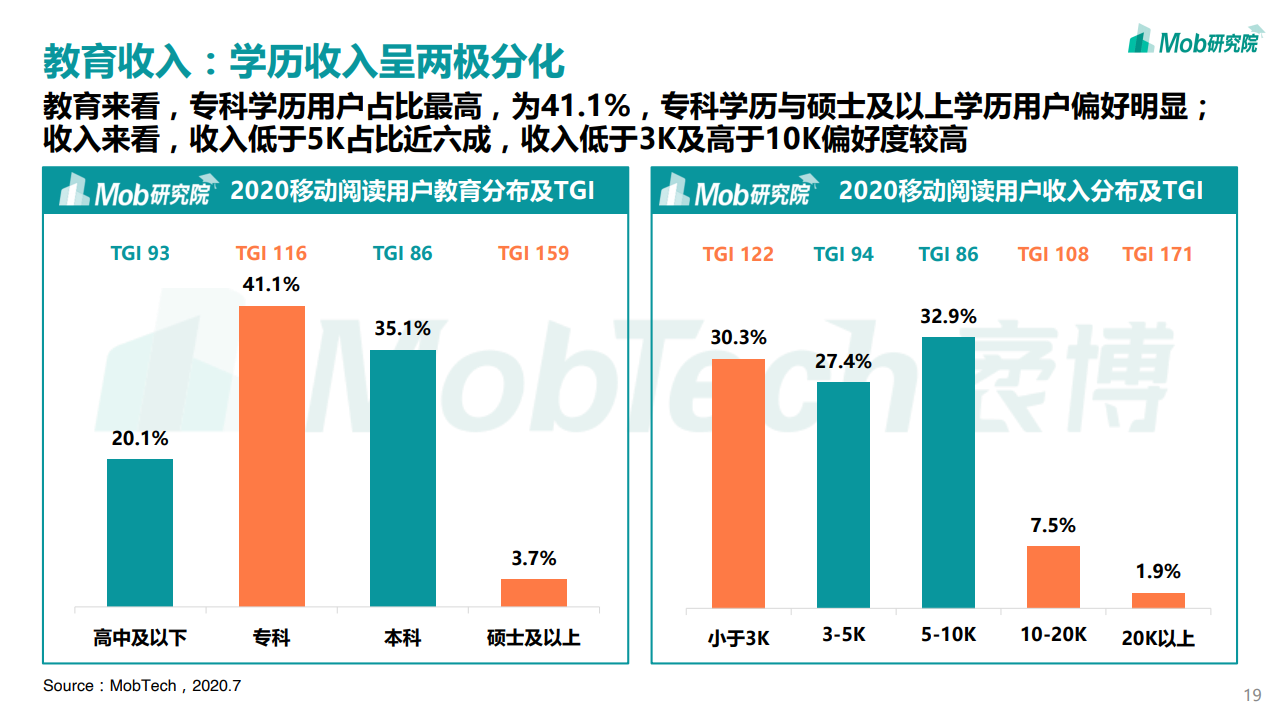

教育收入:学历收入呈两极分化

教育来看,专科学历用户占比最高,为41.1%,专科学历与硕士及以上学历用户偏好明显;收入来看,收入低于5K占比近六成,收入低于3K及高于10K偏好度较高。

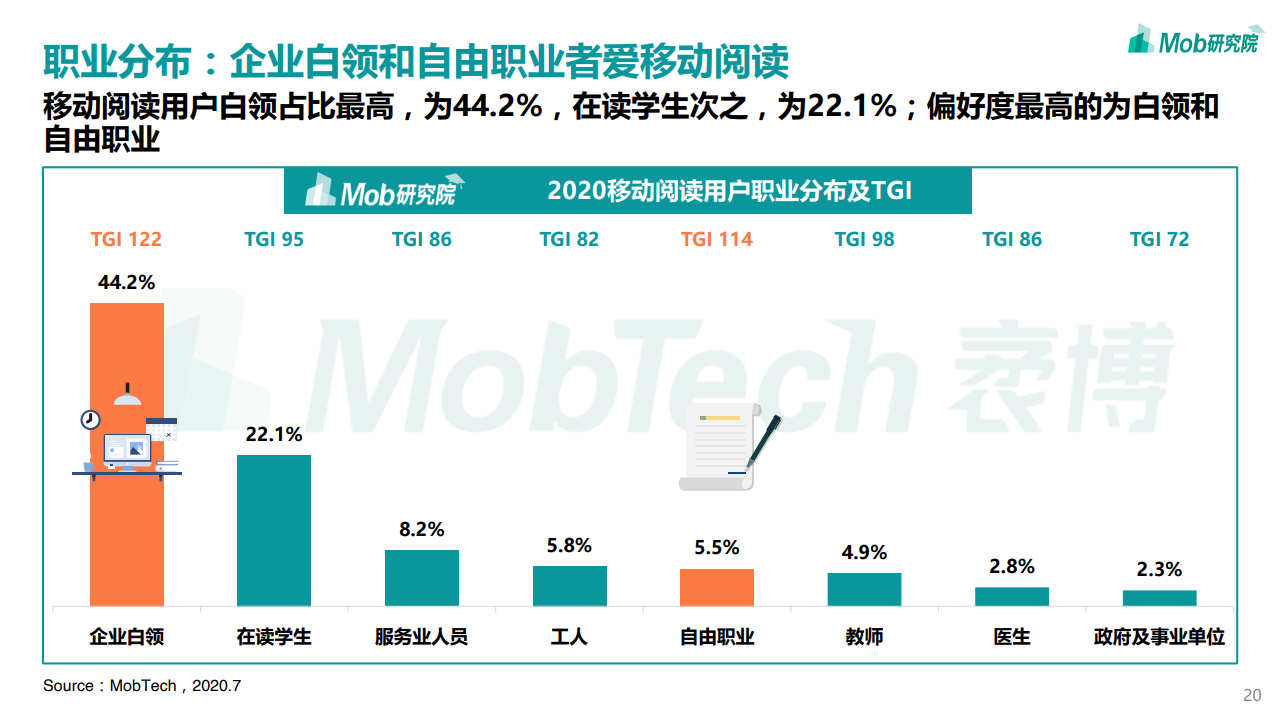

职业分布:企业白领和自由职业者爱移动阅读

移动阅读用户白领占比最高,为44.2%,在读学生次之,为22.1%;偏好度最高的为白领和自由职业。

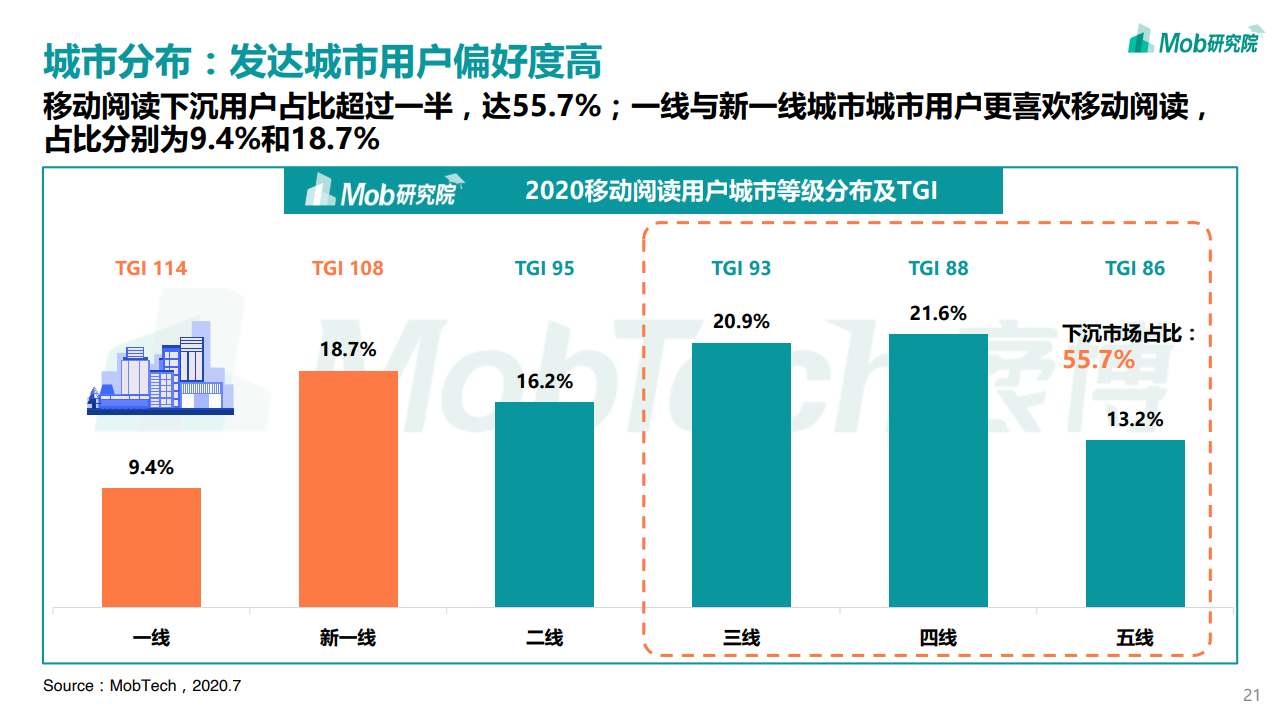

城市分布:发达城市用户偏好度高

移动阅读下沉用户占比超过一半,达55.7%;一线与新一线城市城市用户更喜欢移动阅读,占比分别为9.4%和18.7%。

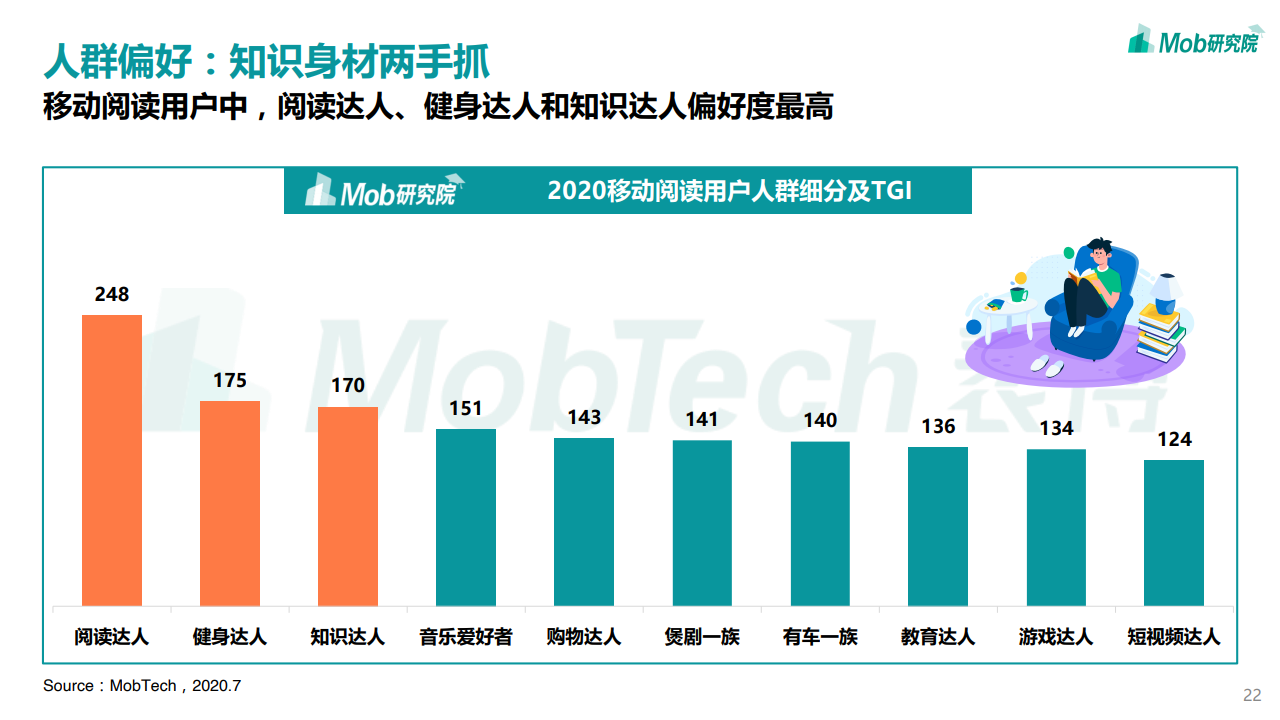

人群偏好:知识身材两手抓

移动阅读用户中,阅读达人、健身达人和知识达人偏好度最高。

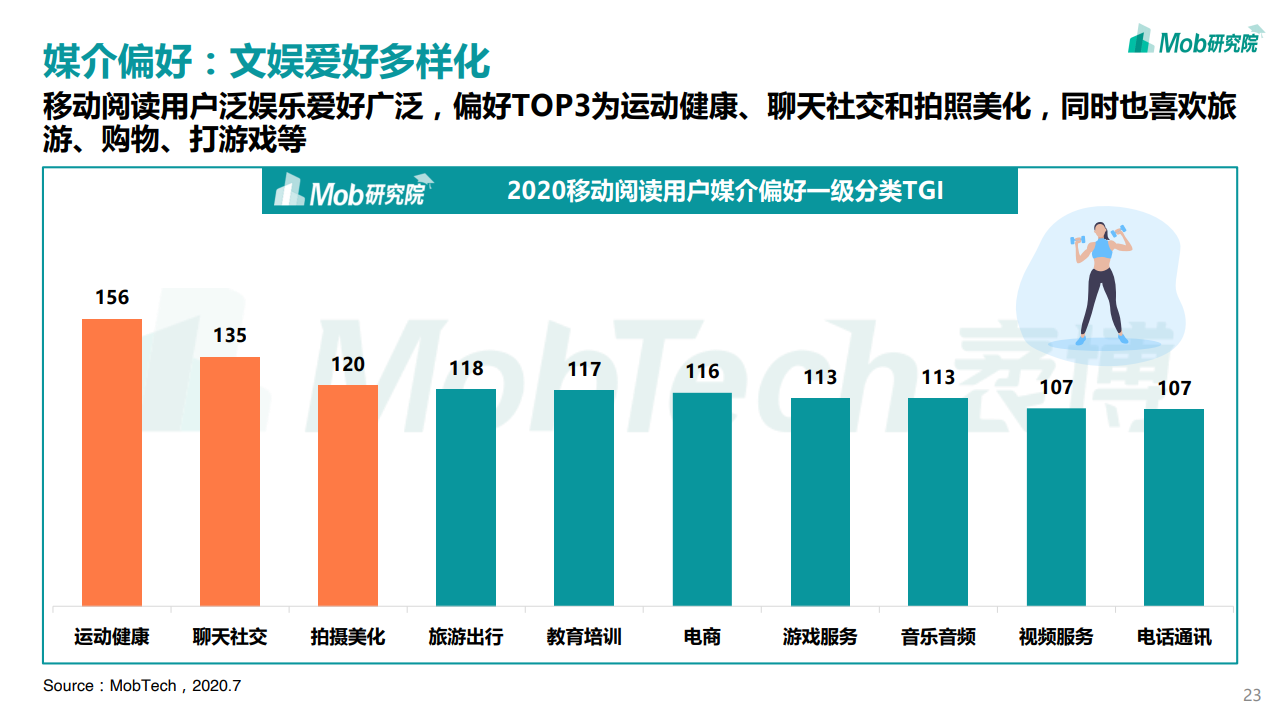

媒介偏好:文娱爱好多样化

移动阅读用户泛娱乐爱好广泛,偏好TOP3为运动健康、聊天社交和拍照美化,同时也喜欢旅游、购物、打游戏等。